有利網吳逸然:打造2.0版互聯(lián)網金融

2022-02-17 03:14:18 來源:

2013年,被普遍稱為互聯(lián)網金融元年。

在這一年,一向門檻極高的金融行業(yè),出現(xiàn)了眾多攪局者,在基金、支付、P2P、證券、保險等領域大放異彩。

依托著發(fā)展迅猛的互聯(lián)網技術、變革性的互聯(lián)網思維,憑借著用戶、渠道、流量等獨特優(yōu)勢,這些攪局者迅速打破了金融業(yè)的森嚴壁壘,以前所未見的效率探索出了一套新的業(yè)務模式,沖擊、影響、改變、甚至重塑了傳統(tǒng)的金融業(yè)態(tài)。

對于互聯(lián)網金融的現(xiàn)實意義,有利網CEO吳逸然認為,在爆炸式發(fā)展和推動金融體制改革的同時,互聯(lián)網金融行業(yè)也極大提升了普通人的投資體驗,降低了理財門檻,獲得了廣大用戶、監(jiān)管部門和資本市場的認可。

而有利網,正是在這樣一個中國經濟轉型,金融市場改革,互聯(lián)網行業(yè)蓬勃發(fā)展,大眾創(chuàng)業(yè)、萬眾創(chuàng)新的大時代、大背景下創(chuàng)立的。

成立于2012年的有利網,在2013年初上線之時正值互聯(lián)網金融行業(yè)爆發(fā)期,經歷三年來的高速發(fā)展,已經成長在規(guī)模和口碑上都具有影響力的互聯(lián)網金融平臺。截至目前,注冊用戶已超349萬人,交易額突破了142億元。因風險可控,交易安全,并長期堅持小額分散的業(yè)務模式,受到了行業(yè)內外的普遍關注。

產品創(chuàng)新邏輯:抓住投資者不同屬性的錢

身處互聯(lián)網金融這樣一個富有朝氣的創(chuàng)新領域,每一次的創(chuàng)新和突破都是旺盛生命力的綻放,

在安全穩(wěn)健的基礎上,有利網做了很多產品上的創(chuàng)新。先后推出了月息通、定存寶、無憂寶三種產品,并與博時基金深度合作,開發(fā)了余額生息功能,產品分別對應著用戶中短期投資資金、可以做長期投資、博取高收益的資金,以及隨時要用的零花錢。

互聯(lián)網金融的本質仍是金融,而金融產品創(chuàng)新的邏輯在于,每個人的風險偏好不同,資產結構不同,錢的屬性也不同,作為一個理財型的平臺,想獲得長久的發(fā)展,就要用不同的產品去覆蓋住用戶盡可能多的錢,滿足用戶多個方面的理財需求。有利網CEO吳逸然表示。

月息通是P2P行業(yè)產品的最初形態(tài)。投資人把錢通過平臺借出,每月獲得還本付息之后再次投資。但隨著行業(yè)的發(fā)展,這種產品類型已無法滿足投資人的需求。為了簡化投資流程、優(yōu)化投資體驗,有利網在2014年領先業(yè)界,率先開發(fā)了定存寶這一類型的產品。

定存寶也是一樣把錢借給若干個借款人,但是每個月的還款付息,只要有新的項目,系統(tǒng)就會自動幫用戶投資出去。這就相當于用債權轉讓、自動投資的方式,把整存整取的效果模擬了出來。而通過這樣一個產品創(chuàng)新,有利網投資人的投資額,也呈現(xiàn)出了成倍增長。

在2015年初,有利網再次推出了全新的活期產品無憂寶。這個產品提現(xiàn)只需一個工作日,最快甚至當天就能到賬,產品背后的邏輯在于,資產包括貨幣基金和一些2、3個月期的短期債權,科學的配置加上產品建模、運算方面的創(chuàng)新,在不涉及資金池、沒有虛假標的前提下,實現(xiàn)了投資人隨時投資隨時支取。這一提取方便的產品自推出以來,受到了眾多投資人的歡迎,無憂寶的活躍用戶數已經超過十幾萬人。

投資人瘋狂涌入的高速發(fā)展期、歲末年初的特殊時點,都有可能導致資產供不應求,優(yōu)質平臺一標難求的局面經常出現(xiàn)。在這種情況下,如何能讓投資人的收益最大化是P2P平臺需要考慮的問題。對此有利網在去年底推出了余額生息功能。將投資人賬戶上的沉淀資金自動投向貨幣基金,而在需要投資或提現(xiàn)時,又能馬上贖回,這樣的創(chuàng)新,大大提高了有利網投資人的資金利用率。

吳逸然表示,作為一家金融行業(yè)、服務行業(yè)的公司,有利網在風險可控、監(jiān)管允許的基礎上,只要能增加客戶價值,讓客戶體驗好的產品,都會去研究。目前,有利網正在開發(fā)一款與社交相結合的產品,相信不久之后大家就能看到。

另外,在經濟下行期,與消費相關的金融資產潛力巨大,眾多互聯(lián)網金融巨頭都在進軍消費金融行業(yè),有利網也正在謀劃開發(fā)更多的消費金融產品。未來,有利網一年至少將推出一款新產品,來滿足不同風格用戶的投資需求,吳逸然表示。

核心競爭力:獲取優(yōu)質資產+垂直生態(tài)鏈

互聯(lián)網金融行業(yè)指導意見明確指出,互聯(lián)網金融的實質,仍然是金融。所以,行業(yè)的發(fā)展趨勢、公司的戰(zhàn)略方向、產品的創(chuàng)新設計,都要符合金融的基本邏輯。

首先,互聯(lián)網金融之所以發(fā)展如此之迅速,就在于它利用互聯(lián)網思維與技術,減少了金融業(yè)的信息不對稱。要增加競爭力,就要不斷降低投資的門檻,把握住借貸雙方真實的需求并進行對接,減少中間環(huán)節(jié)的繁冗,讓投資過程更透明,風控更嚴格,讓投資人在看得懂的情況下,進行投資。

第二個金融的邏輯就是,風險總是存在的,有風險不可怕,但風險和收益一定要匹配。要做到這一點,核心在于,一、產品的門檻是否足夠低,二、產品的種類是否足夠多,三、能否盡可能的滿足投資者的需求。這就要求互聯(lián)網金融公司有獲取借款人、判斷借款人、管理借款人的能力。

有利網在三年的發(fā)展中,在策略布局上逐漸升級,由主抓借款人,深耕上游,進一步鞏固并增強增強獲取金融資產的能力,做平臺+垂直生態(tài)鏈。

P2P的理財功能固然很重要,但它核心的競爭力,還是在獲取客戶,或者說獲取金融資產的能力。我們一定要有獲取優(yōu)質資產的能力,并把它打造成核心競爭力,有利網CEO吳逸然表示。

未來,有利網將與更多金融機構建立合作關系,對優(yōu)秀公司進行戰(zhàn)略合作甚至投資。以此提高獲取資產的能力。

長期發(fā)展目標:用戶利益放到首位

央行互聯(lián)網金融行業(yè)指導意見7月18日出臺,這部業(yè)內期盼已久的央行指導意見,對各類業(yè)務的從業(yè)范圍、發(fā)展邊界及準入條件等,進行了清晰的規(guī)定。P2P未來的發(fā)展規(guī)劃,必須嚴格遵守這部基本法的指導,才有突圍而出的可能。

央行指導意見中將P2P定義為網絡借貸,歸口銀監(jiān)會監(jiān)管,這明確了監(jiān)管層對于P2P行業(yè)的支持與肯定態(tài)度。另外,央行指導意見中明確,互聯(lián)網金融的本質仍是金融,因此它的運營不能脫離金融的范圍,只能做信息平臺,不能做信用平臺,不能搞資金池。

另外,央行指導意見還特別強調了互聯(lián)網金融平臺在消費者保護方面的義務。必須讓投資人充分了解產品的收益對應的風險,不能靠虛假宣傳來吸引投資人。

我覺得國家對這個行業(yè)的政策就是希望這個行業(yè)發(fā)揮普惠金融的這一面,服務小微企業(yè)、服務傳統(tǒng)金融機構沒有服務到的行業(yè)。但是P2P行業(yè),兩端對接著大量的用戶,涉及到很多公眾利益。它的投資人是很多的,如果不還錢的話會造成一定的影響。所以發(fā)展必須要審慎,必須要堅持做小額分散的業(yè)務、不斷加強風險控制能力,要持續(xù)的向投資人提供風險可控、收益可觀、供應量充沛的優(yōu)質資產。我認為,互聯(lián)網金融發(fā)展的總體方向應該是這樣的。有利網CEO吳逸然表示。

在談及企業(yè)發(fā)展愿景時吳逸然表示,在未來的發(fā)展中,有利網要堅持服務大眾、服務實體經濟的精神,堅持風險控制與業(yè)務發(fā)展并重的原則,堅持用戶第一的價值觀,不斷在保護消費者權益,優(yōu)化用戶體驗的方向上前進。

我們的長期目標很簡單,首先最重要的就是要對投資人負責、對股東負責,對團隊員工負責,不能讓投資人承受額外的風險。然后我們要堅持做一個信息平臺,做一個服務的機構。用我們技術的手段、互聯(lián)網的手段,盡可能的把信息不對稱的程度降低,同時讓我們的用戶體驗不斷提升。這就是我們長期的目標。

-

徐永才--人民幣雕刻大師

人物名片 徐永才 正高級工藝美術師 鈔券雕刻師第四套人民幣壹元券正面頭像雕刻者 第四套人民幣貳元券正面頭像雕刻者第五套人民幣壹佰元正

2019-07-11 09:58

-

鈔券雕刻師花瑞松講述雕刻背后的故事

人物名片 花瑞松 上海印鈔有限公司高級工藝美術師 鈔券雕刻師第四套人民幣一元券背面主景圖案雕刻者第五套人民幣壹佰元券背面主景圖案雕刻

2019-07-11 10:03

-

民國紙幣上的重慶風景

重慶簡稱巴、渝,別稱巴渝、山城、渝都、橋都、霧都。因所處嘉陵江古稱渝水,故其簡稱渝。北宋崇寧元年(1102),改渝州為恭州。南宋淳熙

2019-07-11 10:06

-

新版人民幣即將發(fā)行 怎樣收藏最好呢

中國人民銀行定于2019年8月30日起發(fā)行2019年版第五套人民幣50元、20元、10元、1元紙幣和1元、5角、1角硬幣。 新版人民幣發(fā)行的時期,往

2019-07-16 12:37

-

99版成龍頭品種 第六套人民幣將不再發(fā)行

前段時間,19版人民幣的發(fā)行公告在市場中吵得沸沸揚揚!突如其來的人民幣改版既在意料之中,又挺讓人意外。意料之中的是紙幣改版早有傳言,

2019-07-16 12:39

-

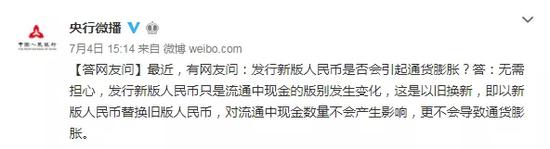

關于新版人民幣疑問解答在這里

前幾天,新版人民幣又雙叒叕上微博熱搜了!幸好,從8月30日起,萬眾期待的新版人民幣就要來了!新版人民幣包含50元、20元、10元、1元紙幣

2019-07-18 13:19