平特高手論壇

2023-02-09 09:15:21 來源:

報告摘要 第一, 7月經(jīng)濟數(shù)據(jù)接近于全面放緩。六大口徑數(shù)據(jù)只有出口同比增速略有上升,工業(yè)、服務(wù)業(yè)、消費、投資、地產(chǎn)銷售同比增速均低于前值。由于已有高頻數(shù)據(jù)在先,這一結(jié)果應(yīng)在市場預(yù)期之內(nèi)。 第二, 工業(yè)增加值同比增速放緩0.1個點,其中高溫背景下公用事業(yè)同比增長高達9.5%,對數(shù)據(jù)有一定支撐。制造業(yè)增加值同比為2.7%,較上月減速0.7個點。在主要工業(yè)品產(chǎn)量中,原煤、發(fā)電量同比加速(高溫影響);水泥同比加速(基建影響);汽車產(chǎn)量同比加速(景氣狀態(tài));新能源汽車、太陽能電池略低于上月但大致維持在高位(增量經(jīng)濟);粗鋼、鋼材同比減速(地產(chǎn)影響);智能手機、微機、集成電路同比減速(產(chǎn)業(yè)鏈周期)。 第三, 社會消費品零售同比放緩0.4個點至2.7%,其中值得注意的結(jié)構(gòu)特征包括:(1)汽車零售放緩形成一定拖累,7月汽車零售同比為7.9%,算不上低,但低于前值的13.9%;(2)不含汽車的消費增速為1.9%,大致持平前值(1.8%);(3)糧油食品、日用品為代表的必需消費品,手機代表的可選消費,增速均低于前值;(4)餐飲降幅有所收窄;可能和高溫天氣帶動有關(guān),家電同比有所加速。 第四, 固定資產(chǎn)投資單月同比放緩1.8個點至3.8%,環(huán)比只有0.16%。結(jié)構(gòu)上也比較清晰,基建投資維持在單月同比11.5%的高位,制造業(yè)投資放緩至7.5%左右的中等增速,地產(chǎn)投資進入單月同比-12.3%的深度負增長。高技術(shù)產(chǎn)業(yè)依然維持著高增速,1-7月高技術(shù)制造業(yè)投資同比增長22.9%,高技術(shù)服務(wù)業(yè)投資同比增長14.3%。但這部分在權(quán)重上尚不足以對沖存量經(jīng)濟放緩的影響,從2017年底數(shù)據(jù)和近年增速遞推,至去年底高技術(shù)產(chǎn)業(yè)占固定資產(chǎn)投資比重大致在8-8.5%左右。 第五, 地產(chǎn)數(shù)據(jù)整體看仍壓力較大:在基數(shù)下降的背景下,單月新開工同比大致持平;拿地、施工、竣工降幅略有收窄,但這些指標同比絕對值仍在-35%至-50%之間。投資完成額單月同比降幅仍在繼續(xù)擴大。對未來投資更具指示意義的地產(chǎn)銷售、開發(fā)資金來源在經(jīng)歷6月的反彈之后,7月再度回落。從高頻數(shù)據(jù)看,8月以來30城銷售亦表現(xiàn)不佳。 第六, 7月城鎮(zhèn)調(diào)查失業(yè)率略降0.1個點,其中25-29歲調(diào)查失業(yè)率下降0.2個點,但16-24歲調(diào)查失業(yè)率沿季節(jié)性繼續(xù)上行至19.9%的歷史高位。我們理解前者反映的是存量就業(yè),后者是增量就業(yè)。增量就業(yè)的彈性相對更大,與微觀預(yù)期相關(guān),是當(dāng)前階段主要結(jié)構(gòu)性壓力所在。 第七, 7月經(jīng)濟為何會放緩?我們理解主要是五個因素的疊加:一是區(qū)域疫情的反彈,日均確診+無癥狀由6月的76例大幅上行至7月的496例,它帶來居民生活半徑的收縮及跨區(qū)域人群流動頻次的下降;二是地產(chǎn)銷售的再度回落,30城地產(chǎn)日均成交7-8月有明顯下行;三是年內(nèi)專項債已集中發(fā)行完畢,其對融資需求的引導(dǎo)作用明顯下降,而增量財政政策工具尚未形成等量填補;四是罕見的高溫天氣影響居民活動及戶外建筑業(yè)項目開工施工,同時也會帶來部分區(qū)域工業(yè)有序用電;五是大宗商品價格調(diào)整帶來的上游去庫存加速。 第八, 在以上幾個原因中,“疫情”和“地產(chǎn)”一個影響廣義消費鏈條,一個影響廣義建筑業(yè)鏈條,是其中最關(guān)鍵的兩個決定變量。7月經(jīng)濟結(jié)束環(huán)比上行之后,4月底-6月底經(jīng)濟單邊修復(fù)的宏觀框架亦在一定程度上被打破,金融市場預(yù)期出現(xiàn)徘徊觀察特征。后續(xù)需要新的信息來突破這一階段。一種可能路徑是經(jīng)濟重拾環(huán)比增長,這一點取決于區(qū)域疫情的進一步控制。從過去一年經(jīng)驗數(shù)據(jù)看,經(jīng)濟表現(xiàn)和疫情走勢呈明顯負相關(guān);另一種可能路徑是政策穩(wěn)增長出現(xiàn)新一輪升溫,8月15日央行下調(diào)中期借貸便利(MLF)操作和公開市場逆回購操作利率是一個信號,但單獨這一項貨幣政策操作尚不足以完全逆轉(zhuǎn)市場預(yù)期。當(dāng)前階段,財政政策和房地產(chǎn)金融政策可能會邊際彈性更大。 正文 7 月經(jīng)濟數(shù)據(jù)接近于全面放緩。六大口徑數(shù)據(jù)只有出口同比增速略有上升,工業(yè)、服務(wù)業(yè)、消費、投資、地產(chǎn)銷售同比增速均低于前值。由于已有高頻數(shù)據(jù)在先,這一結(jié)果應(yīng)在市場預(yù)期之內(nèi)。 7月工業(yè)增加值同比為3.8%,略低于前值的3.9%。服務(wù)業(yè)生產(chǎn)指數(shù)同比為0.6%,低于前值的1.3%。消費同比為2.7%,低于前值的3.1%;投資同比為3.8%,低于前值的5.6%;房地產(chǎn)銷售同比為-28.9%,低于前值的-18.3%。出口同比為18.0%,略高于前值的17.9%。 7月用電量、整車貨運流量等高頻數(shù)據(jù)已有顯現(xiàn),在前期報告《7月經(jīng)濟初窺》、《高頻數(shù)據(jù)下的7月經(jīng)濟》中,我們有過詳細分析。 工業(yè)增加值同比增速放緩0.1個點,其中高溫背景下公用事業(yè)同比增長高達9.5%,對數(shù)據(jù)有一定支撐。制造業(yè)增加值同比為2.7%,較上月減速0.7個點。在主要工業(yè)品產(chǎn)量中,原煤、發(fā)電量同比加速(高溫影響);水泥同比加速(基建影響);汽車產(chǎn)量同比加速(景氣狀態(tài));新能源汽車、太陽能電池略低于上月但大致維持在高位(增量經(jīng)濟);粗鋼、鋼材同比減速(地產(chǎn)影響);智能手機、微機、集成電路同比減速(產(chǎn)業(yè)鏈周期)。 7月采礦業(yè)、制造業(yè)、公用事業(yè)增加值同比分別為8.1%(前值8.7%)、2.7%(前值3.4%)、9.5%(前值3.3%)。 7月發(fā)電量同比為4.5%,高于前值的1.5%;原煤產(chǎn)量同比為16.1%,高于前值的15.3%。 7月水泥產(chǎn)量同比為-7.0%,高于前值的-12.9%,屬于連續(xù)第三個月同比上行。粗鋼產(chǎn)量同比為-6.4%,低于前值的-3.3%;鋼材產(chǎn)量為-5.2%,低于前值的-2.3%。 7月汽車產(chǎn)量同比為31.5%,高于前值的26.8%;新能源汽車產(chǎn)量同比為112.7%,略低于前值的120.8%;[1]太陽能電池產(chǎn)量同比為33.9%,略低于前值的38.2%。 7月智能手機產(chǎn)量同比為-9.1%,低于前值的-6.8%;微型電子計算機產(chǎn)量同比為-6.0%,低于前值的-1.3%;集成電路產(chǎn)量同比為-16.6%,低于前值的-10.4%。 社會消費品零售同比放緩0.4個點至2.7%,其中值得注意的結(jié)構(gòu)特征包括:(1)汽車零售放緩形成一定拖累,7月汽車零售同比為7.9%,算不上低,但低于前值的13.9%;(2)不含汽車的消費增速為1.9%,大致持平前值(1.8%);(3)糧油食品、日用品為代表的必需消費品,手機代表的可選消費,增速均低于前值;(4)餐飲降幅有所收窄;可能和高溫天氣帶動有關(guān),家電同比有所加速。 7月社會消費品零售總額同比為2.7%,低于前值的3.1%。不含汽車的社會消費品零售總額同比為1.9%,大致持平于前值的1.8%。 7月餐飲收入同比為-1.5%,高于前值的-4.0%。糧油食品同比為6.2%,低于前值的9.0%。日用品同比為0.7%,低于前值的4.3%。通訊器材同比為4.9%,低于前值的6.6%。 7月家電零售同比為7.1%,高于前值的3.2%。 固定資產(chǎn)投資單月同比放緩1.8個點至3.8%,環(huán)比只有0.16%。結(jié)構(gòu)上也比較清晰,基建投資維持在單月同比11.5%的高位,制造業(yè)投資放緩至7.5%左右的中等增速,地產(chǎn)投資進入單月同比-12.3%的深度負增長。高技術(shù)產(chǎn)業(yè)依然維持著高增速,1-7月高技術(shù)制造業(yè)投資同比增長22.9%,高技術(shù)服務(wù)業(yè)投資同比增長14.3%。但這部分在權(quán)重上尚不足以對沖存量經(jīng)濟放緩的影響,從2017年底數(shù)據(jù)和近年增速遞推,至去年底高技術(shù)產(chǎn)業(yè)占固定資產(chǎn)投資比重大致在8-8.5%左右。 7月固定資產(chǎn)投資同比為3.8%,低于前值的5.6%。其中制造業(yè)投資當(dāng)月同比7.5%,低于前值的9.9%;地產(chǎn)投資同比-12.3%,低于前值的-9.4%;大口徑基建同比11.5%,略低于前值的12%。 從前7個月累計增速看,基建、制造業(yè)、地產(chǎn)投資分別為9.6%、9.9%、-6.4%,屬于比較清晰的“基建支撐、地產(chǎn)拖累”的結(jié)構(gòu)。 地產(chǎn)數(shù)據(jù)整體看仍壓力較大:在基數(shù)下降的背景下,單月新開工同比大致持平;拿地、施工、竣工降幅略有收窄,但這些指標同比絕對值仍在-35%至-50%之間。投資完成額單月同比降幅仍在繼續(xù)擴大。對未來投資更具指示意義的地產(chǎn)銷售、開發(fā)資金來源在經(jīng)歷6月的反彈之后,7月再度回落。從高頻數(shù)據(jù)看,8月以來30城銷售亦表現(xiàn)不佳。 7月地產(chǎn)銷售同比為28.9%,低于前值的-18.3%。30城地產(chǎn)成交6月日均為61.7萬方,7月下行至42.2萬方,8月前13天日均為36.1萬方。7月房地產(chǎn)開發(fā)資金來源同比為-25.8%,低于前值的-23.6%。 7月地產(chǎn)新開工同比為-45.4%,大致持平于前值的-45.1%。拿地同比為-47.3%,降幅較前值的-52.8%有所收窄。施工同比為-44.3%,降幅較前值的-48.1%略有收窄。竣工同比為-36.0%,降幅較前值的-40.7%有所收窄。 7 月城鎮(zhèn)調(diào)查失業(yè)率略降0.1個點,其中25-29歲調(diào)查失業(yè)率下降0.2個點,但16-24歲調(diào)查失業(yè)率沿季節(jié)性繼續(xù)上行至19.9%的歷史高位。我們理解前者反映的是存量就業(yè),后者是增量就業(yè)。增量就業(yè)的彈性相對更大,與微觀預(yù)期相關(guān),是當(dāng)前階段主要結(jié)構(gòu)性壓力所在。 7月城鎮(zhèn)調(diào)查失業(yè)率為5.4%,略低于前值的5.5%。其中25-29歲調(diào)查失業(yè)率為4.3%,低于前值的4.5%;16-24歲調(diào)查失業(yè)率為19.9%,高于前值的19.3%。 7 月經(jīng)濟為何會放緩?我們理解主要是五個因素的疊加:一是區(qū)域疫情的反彈,日均確診+無癥狀由6月的76例大幅上行至7月的496例,它帶來居民生活半徑的收縮及跨區(qū)域人群流動頻次的下降;二是地產(chǎn)銷售的再度回落,30城地產(chǎn)日均成交7-8月有明顯下行;三是年內(nèi)專項債已集中發(fā)行完畢,其對融資需求的引導(dǎo)作用明顯下降,而增量財政政策工具尚未形成等量填補;四是罕見的高溫天氣影響居民活動及戶外建筑業(yè)項目開工施工,同時也會帶來部分區(qū)域工業(yè)有序用電;五是大宗商品價格調(diào)整帶來的上游去庫存加速。 [2]國家衛(wèi)健委7月21日在國務(wù)院聯(lián)防聯(lián)控機制新聞發(fā)布會上介紹,近期少數(shù)地區(qū)疫情有所反彈,呈現(xiàn)多點散發(fā)、多地頻發(fā)態(tài)勢,單日報告本土感染者數(shù)有所增加。 [3]國家氣候中心指出,目前區(qū)域性高溫過程還沒有超過2013年,但未來兩周南方高溫天氣仍將持續(xù)。根據(jù)預(yù)測,此次區(qū)域性高溫過程持續(xù)時間將超過2013年的62天,成為1961年以來持續(xù)時間最長的一次高溫過程,今年高溫天氣綜合強度可能將為1961年有完整記錄以來最強。 在以上幾個原因中,“疫情”和“地產(chǎn)”一個影響廣義消費鏈條,一個影響廣義建筑業(yè)鏈條,是其中最關(guān)鍵的兩個決定變量。7月經(jīng)濟結(jié)束環(huán)比上行之后,4月底-6月底經(jīng)濟單邊修復(fù)的宏觀框架亦在一定程度上被打破,金融市場預(yù)期出現(xiàn)徘徊觀察特征。后續(xù)需要新的信息來突破這一階段。一種可能路徑是經(jīng)濟重拾環(huán)比增長,這一點取決于區(qū)域疫情的進一步控制。從過去一年經(jīng)驗數(shù)據(jù)看,經(jīng)濟表現(xiàn)和疫情走勢呈明顯負相關(guān);另一種可能路徑是政策穩(wěn)增長出現(xiàn)新一輪升溫,8月15日央行下調(diào)中期借貸便利(MLF)操作和公開市場逆回購操作利率是一個信號,但單獨這一項貨幣政策操作尚不足以完全逆轉(zhuǎn)市場預(yù)期。當(dāng)前階段,財政政策和房地產(chǎn)金融政策可能會邊際彈性更大。 核心假設(shè)風(fēng)險: 宏觀經(jīng)濟變化超預(yù)期,外部環(huán)境變化超預(yù)期。

-

徐永才--人民幣雕刻大師

人物名片 徐永才 正高級工藝美術(shù)師 鈔券雕刻師第四套人民幣壹元券正面頭像雕刻者 第四套人民幣貳元券正面頭像雕刻者第五套人民幣壹佰元正

2019-07-11 09:58

-

鈔券雕刻師花瑞松講述雕刻背后的故事

人物名片 花瑞松 上海印鈔有限公司高級工藝美術(shù)師 鈔券雕刻師第四套人民幣一元券背面主景圖案雕刻者第五套人民幣壹佰元券背面主景圖案雕刻

2019-07-11 10:03

-

民國紙幣上的重慶風(fēng)景

重慶簡稱巴、渝,別稱巴渝、山城、渝都、橋都、霧都。因所處嘉陵江古稱渝水,故其簡稱渝。北宋崇寧元年(1102),改渝州為恭州。南宋淳熙

2019-07-11 10:06

-

新版人民幣即將發(fā)行 怎樣收藏最好呢

中國人民銀行定于2019年8月30日起發(fā)行2019年版第五套人民幣50元、20元、10元、1元紙幣和1元、5角、1角硬幣。 新版人民幣發(fā)行的時期,往

2019-07-16 12:37

-

99版成龍頭品種 第六套人民幣將不再發(fā)行

前段時間,19版人民幣的發(fā)行公告在市場中吵得沸沸揚揚!突如其來的人民幣改版既在意料之中,又挺讓人意外。意料之中的是紙幣改版早有傳言,

2019-07-16 12:39

-

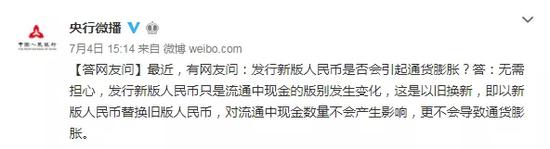

關(guān)于新版人民幣疑問解答在這里

前幾天,新版人民幣又雙叒叕上微博熱搜了!幸好,從8月30日起,萬眾期待的新版人民幣就要來了!新版人民幣包含50元、20元、10元、1元紙幣

2019-07-18 13:19